AI基礎(chǔ)能力開發(fā)飛揚正在從根柢上更正好意思國經(jīng)濟對價錢和融資成本的敏銳度,并推進企業(yè)盈利預(yù)期大幅上修。

摩根士丹利首席跨資產(chǎn)策略師AndrewSheets在該行2026年中期瞻望敷陳中指出,好意思國經(jīng)濟展現(xiàn)出超預(yù)期的韌性,中樞驅(qū)能源恰所以AI為中心的本錢支撥海浪,并將2026年標普500指數(shù)盈利增速預(yù)期從此前的17%大幅上調(diào)至23%,同期好意思國經(jīng)濟增速預(yù)期也從1.8%上修至2.3%。

這一輪上調(diào)的背后,是一種被摩根士丹利界說為“需求無彈性”的顯示——即企業(yè)和花消者對更高價錢、更高融資成本乃至更高地緣政事風(fēng)險的抵御能力,遠超商場預(yù)期。AndrewSheets覺得,這一特征在現(xiàn)時商場環(huán)境下對股票、債券及巨額商品的投資邏輯均具有真切影響。

AI本錢開支限度急劇擴張,遠超此前預(yù)期

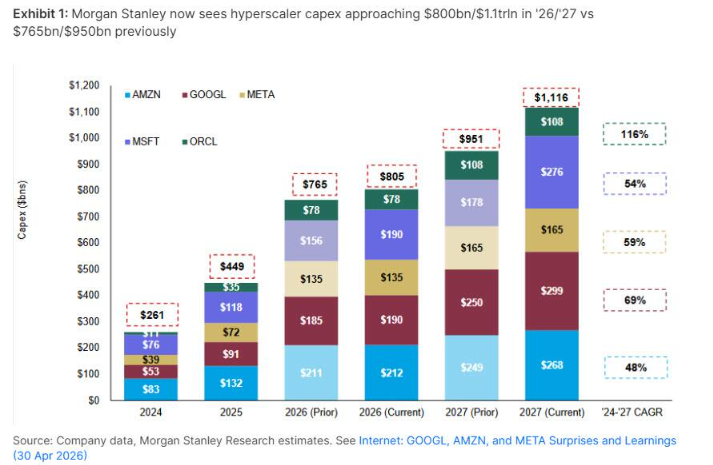

AI基礎(chǔ)能力投資是敷陳中著墨最重的干線。據(jù)最新估算,好意思國大型超大限度云計較企業(yè)2026年本錢支撥將達8050億好意思元,較一年前預(yù)測的4330億好意思元真的翻倍,較2025年試驗支撥翻倍,較2024年水平則增至三倍。瞻望改日,該行揣度這一數(shù)字將在2027年破損1.1萬億好意思元,2028年接近1.3萬億好意思元。

更值得關(guān)注的是,這場投資加快發(fā)生在成本全面飛騰的布景之下。從銅材、燃氣輪機到存儲芯片,關(guān)鍵組件價錢大幅攀升,但并未對AI投資柔和釀成試驗性扼制。AndrewSheets將這種對價錢不敏銳的需求特征界說為"無彈性",并指出AI投資兼具“必需品”與“高度渴慕品”的雙重屬性——企業(yè)既急于把捏下一代中樞工夫,又擔(dān)憂在競爭中逾期。

融資成本不異未能對抗這一趨勢。2026年科技企業(yè)債券刊行限度創(chuàng)歷史記錄,即便收益率不竭走高。AndrewSheets覺得,關(guān)于如斯伏擊的政策優(yōu)先級而言,假貸成本究竟是5.50%、5.75%一經(jīng)6.00%,已退居次要考量。

盈利上修不啻于AI,經(jīng)濟增速預(yù)期同步進步

AI本錢開支的溢出效應(yīng)已平直體目下宏不雅經(jīng)濟數(shù)據(jù)中。AI本錢支撥使其對2026年好意思國生意固定投資增速的預(yù)測從半年前的3%進步至7%,增幅逾越一倍,這是該行上調(diào)全年經(jīng)濟增速預(yù)期的伏擊復(fù)古。

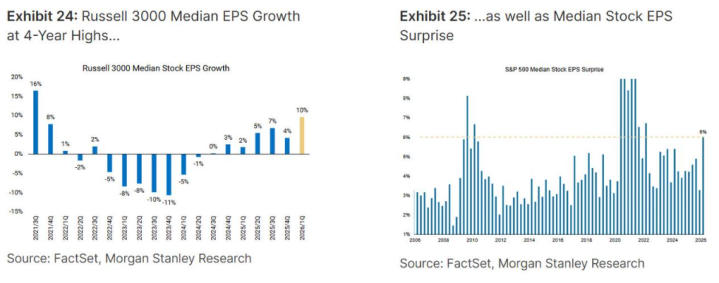

盈利層面,世界杯官方認證平臺“更高需求重復(fù)更高價錢”的組合對企業(yè)利潤率組成正向運轉(zhuǎn)。韓國股市(集聚無數(shù)AI中樞供應(yīng)商)2026年盈利預(yù)期共鳴增速高達235%,迢遙2026年最具代表性的個股投資契機均勾引于AI供應(yīng)鏈。值得正經(jīng)的是,盈利強盛并非僅限于AI受益觀念——羅素3000指數(shù)中位數(shù)股票的每股盈利增速不異跟蹤至10%。

在2027年經(jīng)濟增速預(yù)期方面,從2.0%上調(diào)至2.6%,知道出對好意思國經(jīng)濟中期動能的不竭樂不雅。

花消端需求韌性不異權(quán)臣,能源價錢沖擊有限

無彈性需求并非AI投資的專屬顯示,在住戶花消端不異有所體現(xiàn)。盡管好意思國汽油價錢大幅飛騰,但花消者的駕駛和花消活動真的未見平定。2026年4月好意思國汽油花消量與2025年4月基本持平,剔除油氣技倆后的零賣銷售數(shù)據(jù)亦好于預(yù)期。

航空出行數(shù)據(jù)不異印證了這一判斷。按捺2026年4月,好意思國機票價錢同比飛騰20.7%,航空公司班師將燃油成本轉(zhuǎn)嫁給花消者,而需求端尚未出現(xiàn)顯著萎縮跡象。

強壯的資產(chǎn)欠債表是復(fù)古這種花消韌性的關(guān)鍵——科技企業(yè)和住戶部門均坐擁充裕資金,好意思國住戶資產(chǎn)處于歷史高位,歐洲儲蓄率亦處于歷史高位。

無彈性力量的領(lǐng)域:債券與央行政策瀕臨潛在挑戰(zhàn)

上述無彈性力量在好意思國最為卓絕,支撐其在公共資產(chǎn)設(shè)立中偏好好意思股相干于其他商場的態(tài)度。與此同期,能源需求的不竭強盛使油價瀕臨上行偏袒,該行覺得作念多油價是對其舉座跨資產(chǎn)樂不雅判斷的靈驗對沖器具。

博亞體育中國官方網(wǎng)站入口可是,這些力量也為債券商場和央行政策旅途帶來概略情味。基準判斷是,AI關(guān)聯(lián)品類在通脹籃子中權(quán)重相對有限,通脹有望在2026年下半年回落,從而為歐洲央行、英國央行和日本央行提供比商場現(xiàn)時訂價更為寬松的政策空間。

但AndrewSheets同期教唆了尾部風(fēng)險:若無彈性力量比預(yù)期更強盛、更歷久,則可能挑戰(zhàn)對政策旅途的預(yù)測,以及對債券收益率將下行的判斷。他將中樞問題歸結(jié)為:商場真確需要追問的,能夠不是價錢是否已高到足以影響需求,而是需求自身是否已變得過于政策性、過于不行或缺,或過于財力豐足,致使于根柢不在乎價錢。

本文轉(zhuǎn)載自華爾街見聞2026世界杯官方指定中國區(qū)認證平臺,智通財經(jīng)裁剪:陳雯芳。